令和3年度から適用される市民税・都民税の主な改正点

更新日:

ページID:P0027399

印刷する

給与所得控除の上限額の見直し

給与所得控除額を一律10万円引き下げ、給与所得控除の上限が適用される給与収入1,000万円(控除額220万円)を、850万円(控除額195万円)に引き下げることとされました。

給与所得の計算については、下記リンクを参照ください。

公的年金等控除の上限額の見直し

公的年金等控除額を一律10万円引き下げ、公的年金等に係る雑所得以外の所得に係る合計所得金額によって、公的年金等所得控除額を10万円、20万円、30万円と引き下げ、公的年金等の収入金額が1,000万円を超える場合の控除額について、上限を設けることとされました。

公的年金等に係る雑所得の計算については、下記リンクを参照ください。

基礎控除の見直し

基礎控除額を一律10万円引き上げ、合計所得金額2,400万円超2,500万円以下の場合には控除額を逓減し、基礎控除が適用できる合計所得金額が2,500万円までとなりました。

なお、合計所得金額2,500万円超の納税義務者には、調整控除を適用しないこととなります。

調整控除については、下記リンクを参照ください。

扶養親族等の合計所得金額の要件の見直し

扶養親族等の合計所得金額の要件が以下のように変更されます。

(1) 同一生計配偶者及び扶養親族の合計所得金額について、38万円以下から48万円以下に引き上げられます。

(2) 配偶者特別控除について、配偶者の合計所得金額38万円超123万円以下から48万円超133万

円以下に引き上げられます。

(3) 勤労学生控除について、合計所得金額65万円以下から75万円以下に引き上げられます。

(4) 家内労働者の事業所得等の所得計算の特例について、必要経費に算入する金額が65万円から55万

円に引き下げられます。

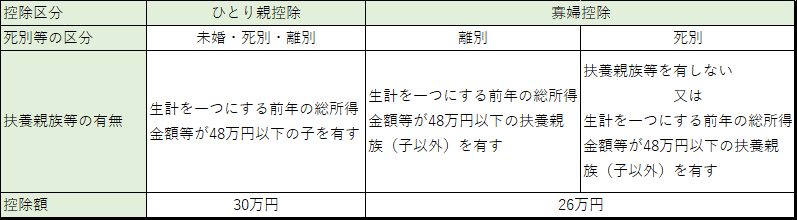

未婚のひとり親控除の創設及び寡婦(夫)控除の見直し

婚姻歴や性別に関わらず、生計を一にする子(総所得金額等が48万円以下)を有するひとり親について、控除額30万円が適用されます。但し、住民票の続柄に「夫(未届)」、「妻(未届)」と記載がある方は対象外です。

ひとり親控除・寡婦控除ともに、納税義務者の合計所得金額が500万円以下であることを要件とします。

なお、従来の寡夫控除は、ひとり親控除に併合されました。

所得金額調整控除の創設

所得控除の見直しに伴い、所得金額調整控除が創設されました。

1. 給与収入が850万を超えていて、(1)~(3)のいずれかに該当する場合、(給与等の収入金額―850万円)×10%(最大15万円)の金額を給与所得金額から控除します。なお、給与収入金額が1,000万円を超える場合は、給与等の収入金額は1,000万円で計算します。

(1)納税義務者本人が特別障害者に該当する

(2)年齢23歳未満の扶養親族を有する

(3)特別障害者である同一生計配偶者若しくは扶養親族を有する

なお、扶養控除とは異なり、2人以上の方が同じ方を対象とすることが可能です。上記要件のうち、(2)年齢23歳未満の扶養親族、(3)特別障害者である同一生計配偶者若しくは扶養親族が、御自身の税制上の扶養ではない場合で、確定申告書又は市民税・都民税申告書で申告される場合は、対象者の記載が必要です。

(例)夫婦両方の給与収入が850万円超で23歳未満の子がいる場合、夫婦両方とも所得金額調整控除を適用することが可能です。配偶者が子を税制上の扶養としている場合で、御自身も所得金額調整控除の適用を希望する場合は、年末調整または申告の際に子の情報を記載してください。

市申告書で申告される場合は、下記リンク内の申告の手引きを御覧ください。

2.給与及び公的年金等に係る雑所得の金額がある納税義務者で、給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額の合計額が10万円を超えるものの総所得金額を計算する場合には、給与所得控除後の給与等の金額(10万円を限度)及び公的年金等に係る雑所得の金額(10万円を限度)の合計額から10万円を控除した残額を給与所得の金額から控除することとされました。

特定支出控除の見直し

特定支出の範囲について、以下のとおり変更されます。

(1) 特定支出の範囲に、職務の遂行のために直接必要な旅費等で通常要する支出が追加されました。

(2) 単身赴任者の帰宅のために通常要する帰宅旅費について1ヶ月に4往復を超えた旅行に係る帰宅旅費を対象外とする制限を撤廃するとともに、自動車等を使用することにより支出する燃料費及び有料道路の料金の額が追加されました。

特定支出控除については、下記のリンクを参照ください。

医療費控除の添付資料に係る経過措置期間終了

医療費控除(セルフメディケーション含む)の申請については、平成29年度税制改正により、領収書の提出の代わりに「医療費控除の明細書」又は「医療保険者等の医療費通知」を添付しなければならないこととされています。平成30年度から令和2年度までの個人住民税の申告(平成29年分から令和1年分までの所得税の確定申告)については、医療費等の領収書の添付または提示によることができる経過措置がとられていましたが、令和3年度の個人住民税の申告(令和2年分の確定申告)から経過措置期間の終了に伴い、「医療費控除の明細書」又は「医療保険者等の医療費通知」の添付が必要になります。領収書の添付または提示による申告は受付できませんのでご注意ください。

イベントの中止等によるチケット払戻請求権を放棄した場合の寄附金税額控除の創設

新型コロナウイルス感染症の拡大防止の観点から、政府の自粛要請を踏まえて中止等が行われた文化芸術・スポーツイベントのうち、文部科学大臣の指定を受けたイベントについて、チケットの払い戻しを受けない場合に、その金額分を寄附したものとみなして、寄附金税額控除を受けることができます。

なお、この特例を受けるためには、確定申告をする必要があります。

退職所得課税の適正化

法人の役員等以外の方で、勤続年数5年以下の方については、退職手当等の金額から退職所得控除額を控除した後の金額の2分の1の額を課税の対象としていましたが、令和4年1月1日以降に支払いを受ける退職手当等については、退職所得控除額を控除した残額のうち300万円を超える部分については、2分の1の額ではなく、全額を課税の対象とすることとされます。

詳しい計算方法等については、下記リンクを参照ください。

このページに掲載されている情報のお問い合わせ先

- 財務部住民税課

-

八王子市元本郷町三丁目24番1号

電話:042-620-7219

ファックス:042-620-7493