- 現在の場所 :

- トップ > くらしの情報 > 税金 > 税金について > 市民税・都民税(特別徴収含む) > 市民税・都民税のあらまし > 給与所得の計算

給与所得の計算

更新日:

ページID:P0012382

印刷する

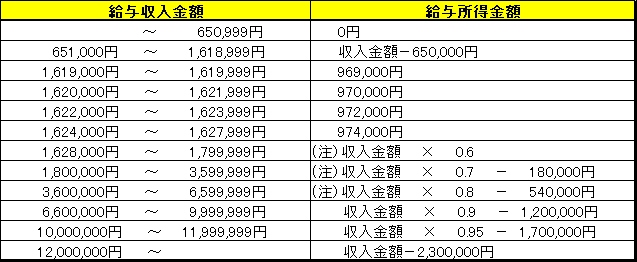

給与所得速算表

【平成29年度】

【平成30年度・31年度・令和2年度】

【令和3年度~令和7年度】

【令和8年度以降】

(注)は、その収入金額が4,000の整数倍となるよう、端数を切り捨ててから計算します。

計算例 給与収入金額が425万円の場合【令和8年度】

4,250,000円÷4,000=1,062(小数点以下切捨て)

4,000×1,062=4,248,000円(端数処理後の金額)

4,248,000円×0.8-440,000円=2,958,400円(給与所得金額)

所得金額調整控除

1. 給与収入が850万を超えていて、(1)~(3)のいずれかに該当する場合、(給与等の収入金額―850万円)×10%(最大15万円)の金額を給与所得金額から控除します。なお、給与収入金額が1,000万円を超える場合は、給与等の収入金額は1,000万円で計算します。

(1)納税義務者本人が特別障害者に該当する

(2)年齢23歳未満の扶養親族を有する

(3)特別障害者である同一生計配偶者若しくは扶養親族を有する

なお、扶養控除とは異なり、2人以上の方が同じ方を対象とすることが可能です。上記要件のうち、(2)年齢23歳未満の扶養親族、(3)特別障害者である同一生計配偶者若しくは扶養親族が、御自身の税制上の扶養ではない場合で、確定申告書又は市民税・都民税申告書で申告される場合は、対象者の記載が必要です。

(例)夫婦両方の給与収入が850万円超で23歳未満の子がいる場合、夫婦両方とも所得金額調整控除を適用することが可能です。配偶者が子を税制上の扶養としている場合で、御自身も所得金額調整控除の適用を希望する場合は、年末調整または申告の際に子の情報を記載してください。

市申告書で申告される場合は、下記リンク内の申告の手引きを御覧ください。

2.給与及び公的年金等に係る雑所得の金額がある納税義務者で、給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額の合計額が10万円を超えるものの総所得金額を計算する場合には、給与所得控除後の給与等の金額(10万円を限度)及び公的年金等に係る雑所得の金額(10万円を限度)の合計額から10万円を控除した残額を給与所得の金額から控除します。

給与所得者の特定支出控除

給与所得者の職務にかかる支出(特定支出)が多い場合において、その年中の特定支出の額の合計額が給与所得控除額の2分の1を超えるときは、特定支出控除の適用を受けることができます。

特定支出は、次の1~6に掲げる支出のうち一定の要件を満たすもので、給与等の支払者によって証明されたものに限られます。

- 通勤費 通勤のための支出

- 転居費 転勤に伴う転居のための支出

- 研修費 職務に直接必要な技術や知識を得ることを目的として研修を受講するための支出

- 資格取得費 職務に直接必要な資格を取得するための支出

- 帰宅旅費 単身赴任の場合の帰宅旅費

- 勤務必要経費(図書費・衣服費・交際費等) 職務の遂行に直接必要なものとして給与等の支払者より証明された支出

このページに掲載されている情報のお問い合わせ先

- 財政部住民税課

-

八王子市元本郷町三丁目24番1号

電話:042-620-7219

ファックス:042-620-7493