確定申告書を提出する前に御確認ください

更新日:

ページID:P0030167

印刷する

確定申告書を提出する方へ

令和8年(2026年)3月16日の申告期限日を過ぎて提出された確定申告書については、年度当初時点では、市民税・都民税課税(非課税)証明書や納税通知書等に確定申告した内容の反映が間に合わない場合があります。この場合、確定申告書の内容を確認し次第、課税内容の変更等の処理を行います。

事業専従者控除・先物取引の差金等決済に係る損失の繰越控除等については、申告期限を過ぎると市民税・都民税に反映できなくなる場合があります。

必ず申告期限内に確定申告書の御提出をお願いします。

確定申告書第二表の記入もお忘れなく

確定申告書第二表において、市民税・都民税の税額算定に必要な情報に不備・不足がある場合(省略して記載することが認められている場合を除く)には、その箇所は市民税・都民税の課税内容に反映することができないので、御注意ください。

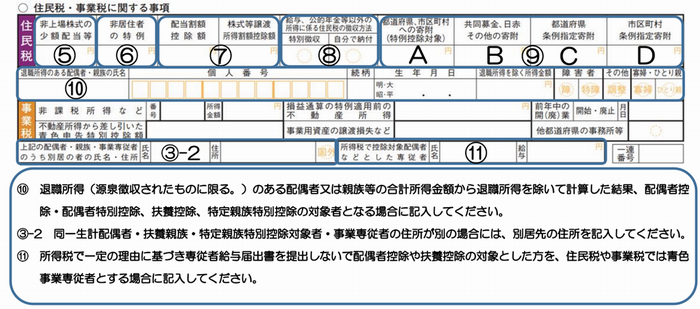

特にふるさと納税を行った場合は、第二表の住民税・事業税に関する事項の欄に必ず記入をお願いします。

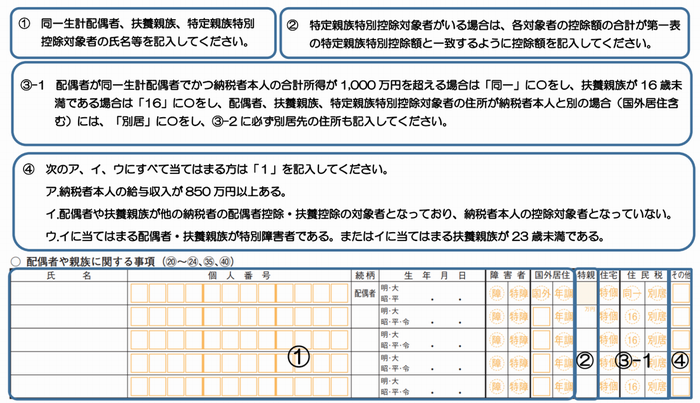

下記に該当する場合は必ず記入してください

a. 同一生計配偶者及び扶養親族(16歳未満<平成22年1月2日以降生まれ>を含む。以下同様。)及び特

定親族特別控除対象者がいる場合

b. 別居の同一生計配偶者・扶養親族・特定親族特別控除対象者・事業専従者がいる場合

c. 次のア、イ、ウの全てに当てはまる場合

ア. 給与収入が850万円以上ある。

イ. 配偶者や扶養親族が他の納税者の配偶者控除・扶養控除の対象者となっており、納税者本人の対

象者となっていない。

ウ. イに当てはまる配偶者や扶養親族が特別障害者である。またはイに当てはまる扶養親族が23 歳未

満である。

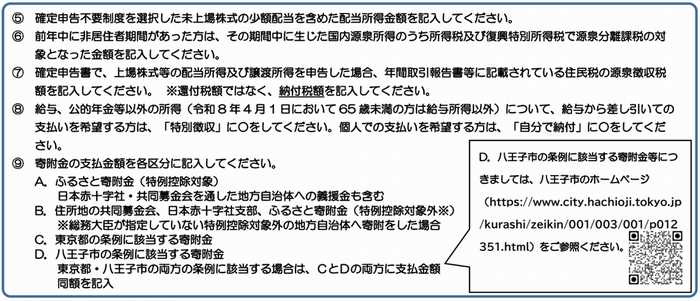

d. 確定申告不要制度を選択した未上場株式の少額配当(最大10万円)がある場合

e. 非居住者の特例の適用がある場合

f. 配当割額控除額・株式等譲渡所得割額控除額がある場合

g. 給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法を選択する場合

h. 寄附金控除がある場合

i. 令和7年中に退職所得のある配偶者または親族等の、退職所得を除いた合計所得金額が58万円以下に

なる場合

八王子市の条例に該当する団体への寄附金については下記のリンク先を御参照ください。

市民税・都民税における寄附金税額控除について

※所得税に関しては、八王子税務署(電話番号:042-697-6221)へお問い合わせください。

このページに掲載されている情報のお問い合わせ先

- 財務部住民税課

-

〒192-8501 八王子市元本郷町三丁目24番1号

電話:042-620-7219

ファックス:042-620-7493

- 市民税・都民税(特別徴収含む)の分類一覧