令和6年度市民税・都民税の定額減税について

更新日:

ページID:P0033759

印刷する

定額減税や給付金をかたった不審な電話、ショートメッセージやメールにご注意を!

定額減税詐欺注意リーフレット(PDF形式 445キロバイト)をご確認ください。

定額減税詐欺注意リーフレット(PDF形式 445キロバイト)をご確認ください。概要

賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年度の市民税・都民税の定額減税が実施されます。対象者や実施方法は本ページにてご確認ください。なお、以下の情報は現在公表されている内容となります。今後新たな情報が発表され次第、随時更新いたします。

※所得税の定額減税は以下の国税庁のホームページをご参照ください。

国税庁ホームページ:定額減税特設サイト(外部リンク)

対象者

前年の合計所得金額が1,805万円以下(給与収入のみの方の場合は、給与収入が2,000万円以下)の納税者の方

(注)ただし、以下に該当する場合は対象外となります。

・市民税・都民税が非課税の場合

・市民税・都民税が均等割・森林環境税(国税)のみ課税の場合

算出方法

納税義務者本人および控除対象配偶者・扶養親族1人につき、1万円が 令和6年度の市民税・都民税の所得割の額から減税されます。なお、減税はすべての税額控除(寄附金税額控除や住宅ローン控除など)を行った後の所得割額から行います。

(注1)控除対象配偶者および扶養親族の算定において、国内に住所を有する方に限ります。

(注2)同一生計配偶者のうち、前年の合計所得金額が1,000万円以上である納税義務者の配偶者がいる場合は、令和7年度の市民税・都民税において1万円の定額減税が行われます。

(注3)算出した減税額が所得割額を上回る場合は、所得割額が減税の限度額となります。(均等割額への減税の適用はできません。)

計算例(控除対象配偶者および扶養親族2人の場合)

実施方法

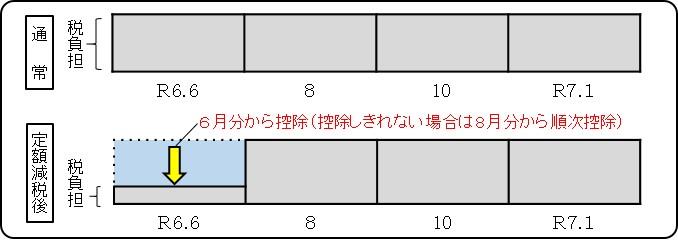

給与所得に係る特別徴収の場合

令和6年6月に支給される給与からは特別徴収を行いません。定額減税適用後の税額を令和6年7月から令和7年5月までの11回で徴収します。

(注1)定額減税の対象でない方は従来どおり令和6年6月から令和7年5月までの12回で徴収します。

(注2)定額減税後の年税額が5,000円以下の場合は、令和6年7月の1回で徴収します。

普通徴収の場合

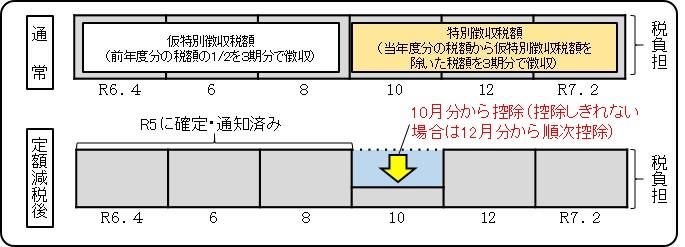

公的年金に係る特別徴収の場合

注意事項

令和6年度市民税・都民税において次の算定基礎となる所得割額は定額減税前の額となりますので、定額減税による影響は生じません。

・寄附金税額控除の特例控除(ふるさと納税)の上限額の算定における所得割

・年金特別徴収の翌年度仮徴収税額(令和7年4月、6月、8月)の算定における所得割額

関連ファイル

定額減税詐欺注意リーフレット(PDF形式 445キロバイト)

個人住民税の定額減税リーフレット(PDF形式 236キロバイト)

個人住民税の定額減税に係るQ&A集(PDF形式 389キロバイト)

※PDFファイルの閲覧には、Adobe Acrobat Reader DC(新しいウインドウが開き八王子市のサイトを離れます)が必要です。

このページに掲載されている情報のお問い合わせ先

- 財政部住民税課

-

〒192-8501 八王子市元本郷町三丁目24番1号

電話:042-620-7219

ファックス:042-620-7493