- 現在の場所 :

- トップ > くらしの情報 > 高齢・介護・障害・生活福祉 > 生活にお困りの方のために > 低所得世帯への臨時特別給付金及び定額減税しきれない人への調整給付金 > 【受付終了】調整給付金(不足額給付)について

【受付終了】調整給付金(不足額給付)について

更新日:

ページID:P0034960

印刷する

お知らせ

申請後の振り込み予定日については、下記「振込予定日」をご確認ください。

なお、申請書類到着後、提出された書類の審査を行い、審査後、支給を決定してから入金までに1か月前後のお時間がかかります。

- 令和7年(2025年)7月18日:支給対象者に確認書を発送しました。

- 令和7年(2025年)7月31日:申請書の様式を公開しました。 電子申請のリンク不具合を解消しました。

- 令和7年(2025年)8月4日:振込予定日を更新しました。

- 令和7年(2025年)9月3日:振込予定日を更新しました。不足額給付金対象者IIの(3)の条件などに該当する支給対象者に確認書を発送しました。

- 令和7年(2025年)9月19日:確認書の送付を予定していた支給対象者に対して、最後の発送を行いました。今後は確認書の発送を予定しておりません。支給要件を満たしているが確認書が届かないという方は、申請書での申請が必要です。ご不明な場合はコールセンターにお問い合わせください。

- 令和7年(2025年)10月20日:振込予定日を更新しました。

【調整給付金(不足額給付)に関するお問い合わせ先】

八王子市調整給付金(不足額給付)担当

042-649-6075

平日の8時30分から17時15分まで(祝日は除く)

目次

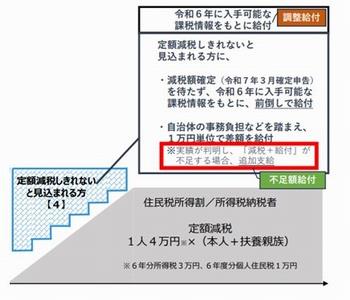

1.概要

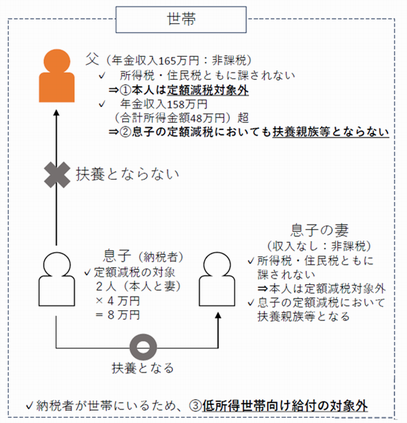

2.支給対象者

不足額給付金対象者I

| 支給対象となりうる例 | 不足額給付額算定時の状況 |

| 令和6年中に 退職/休職/転職をした |

令和5年所得に比べ、令和6年所得が減少したことにより、 「令和6年分推計所得税額(令和5年所得)」 > 「令和6年分所得税額(令和6年所得)」となった場合 |

| こどもの出生等、 扶養親族等が令和6年中に増加した |

「所得税分定額減税可能額(当初給付時)」 < 「所得税分定額減税可能額(不足額給付時)」となった場合 |

| 令和6年度個人住民税の 修正申告をした |

当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少した場合 |

| 令和5年分所得税において、 住宅借入金等特別控除 (住宅ローン控除)の 適用を受けていた |

不足額給付金の支給対象者となる方には確認書をお送りします。昨年度に「住宅ローン控除の適用を受けられている方へのお知らせ」 を送付した方で、支給対象外と判定した方にはその旨をお知らせする文書をお送りします。 なお、令和7年1月1日以前に八王子市外へ転出し、かつ不足額給付に該当する方には、令和7年1月1日時点で住民登録のある市区町村から支給されます。詳しくは該当の市区町村の不足額給付担当へお問い合わせ下さい。 |

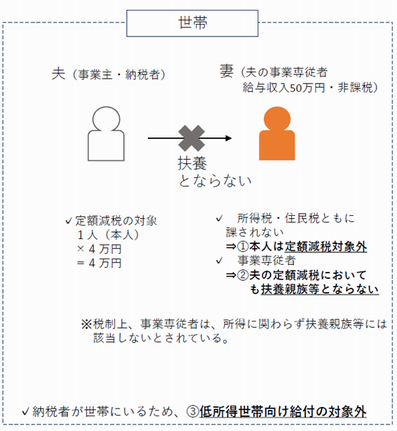

不足額給付金対象者II

(2) 青色事業専従者又は事業専従者(白色)で、定額減税及び調整給付金(当初給付)の対象とならず、令和5年度、令和6年度に実施された低所得世帯向け給付を受給しなかった。

※青色事業専従者は、地方税法第32条第3項及び第313条第3項の規定による。

※事業専従者(白色)は、同法第32条第4項及び第313条第4項の規定による。

(3) 定額減税もしくは調整給付金(当初給付)の支給対象となっているため、上記(1)、(2)に該当しないが、例外的に支給対象となることについて八王子市に事前に確認している。

納税者である夫の個人商店を手伝う事業専従者(配偶者控除・扶養控除の対象とならない)の妻であって、自身の給与収入が概ね100万円に満たない(所得税・住民税が課されない)場合

支給対象と思われるが確認書が届かない方へ

令和6年(2024年)1月2日以降に八王子市へ転入・転出された方へ

令和7年(2025年)1月2日以降に国外へ転出した方へ

3.支給額について

不足額給付金対象者I

不足額給付金対象者II

4.振込予定日

| 回数 | 振込予定日 |

| 1回目 | 令和7年8月15日(金曜日) |

| 2回目 | 令和7年8月19日(火曜日) |

| 3回目 | 令和7年8月26日(火曜日) |

| 4回目 | 令和7年9月5日(金曜日) |

| 5回目 | 令和7年9月16日(火曜日) |

| 6回目 | 令和7年9月26日(金曜日) |

| 7回目 | 令和7年10月7日(火曜日) |

| 8回目 | 令和7年10月17日(金曜日) |

| 9回目 | 令和7年10月28日(火曜日) |

| 10回目 | 令和7年11月12日(水曜日) |

| 11回目 | 令和7年11月26日(水曜日) |

| 12回目 | 令和7年12月10日(水曜日) |

| 13回目(最終) | 令和7年12月24日(水曜日) |

ご返送いただいた時期や書類の不備の有無により、振込日は前後します。

振込予定日は支給決定通知書に記載しますので、そちらをご確認ください。

5.申請方法

6.特設窓口を開設します

開設場所 市役所本庁舎1階市民ロビー内(東玄関前)

受付期間 月曜日から金曜日の8時30分から17時15分(祝日を除く。)

受付内容 給付金制度の説明や手続の相談など

開設期間 令和7年(2025年)7月22日から令和7年(2025年)10月31日まで。

※特設窓口での新規申請の受付は、令和7年(2025年)10月31日(金)までとなります。

※申請期日の令和7年(2025年)10月31日までに申請があり、確認書等に不備があった方についての

特設窓口は、令和7年(2025年)11月14日(金)まで開設しています。

※本事業の一部を光ビジネスフォーム株式会社に委託しています。

7.本給付金に関するお問い合わせ先

本給付金に関するお問い合わせについては、以下のコールセンターにお問い合わせください。月曜日や午前中は問い合わせが集中する傾向があり、お電話がつながり難い場合があります。

八王子市 不足額給付金コールセンター

電話番号 0120-885-034

平日8時30分から17時15分まで

8.関連情報

9.特殊詐欺や個人情報の搾取にご注意ください!

自宅に給付金をかたった不審な電話や郵便物等があった場合は、警察署や警察相談専用電話(#9110)に連絡してください。

このページに掲載されている情報のお問い合わせ先

- 物価高騰対策給付金担当(不足額給付金)

-

〒192-8501 八王子市元本郷町三丁目24番1号

電話:042-649-6075

ファックス:042-627-5956

- 生活にお困りの方のためにの分類一覧