予算について

更新日:

ページID:P0030003

印刷する

地方公共団体における予算とは、各種の行政サービスを計画的に行うために、4月から翌年の3月末までを1年度とし、この1年度間における収入と支出がどれくらいあるかなどを見積もったものです。

※以下は、地方自治法に基づく一般会計、特別会計の場合です。公営企業会計(下水道事業会計)は、地方公営企業法に基づきます。

予算の公表

予算書、予算説明書、予算の概要により公表しています。

各年度の主な事業の内容は、次のリンク先から「予算の概要」をご覧ください。

予算の構成

予算の構成は次の要素からなり、会計ごとに「予算書」で定めています。

- 歳入歳出予算

- 継続費

- 繰越明許費

- 債務負担行為

- 市債(地方債)

- 一時借入金

- 歳出予算の各項の経費の流用に関する定め

※会計ごとに必要な要素のみを定めます。

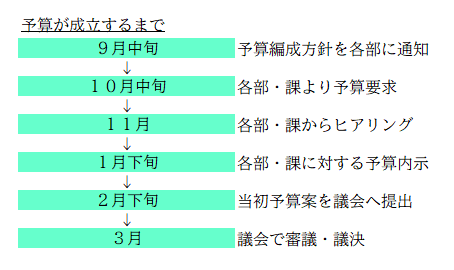

予算編成のながれ

予算編成方針の通知

予算編成にあたっての基本的な考え方や編成上の留意事項が各部等に通知されます。

予算見積書等の作成

各部等は、配分される一般財源枠の枠内において、事務事業の見直し・優先順位付けなどを行いながら、予算見積書を作成します。

予算書等の調製

各部等へのヒアリング、見積内容の精査を経て、最終的に市長による査定終了後、査定結果を集計し、法令で定められた「予算書」の様式に調製します。

また、予算及び主な事業の内容を説明する「予算の概要」を作成します。

予算内示・当初予算案の議会への提出

各部等への予算内示の後、市長は議会に予算書等を提出します。議会において本会議、予算等審査特別委員会の審議を経て、新年度の予算が成立します。

このページに掲載されている情報のお問い合わせ先

- 財政部財政課

-

八王子市元本郷町三丁目24番1号

電話:042-620-7209

ファックス:042-627-5918