- 現在の場所 :

- トップ > くらしの情報 > 税金 > 税金について > 市民税・都民税(特別徴収含む) > 年度ごとの主な改正点 > 平成26年度から適用される市民税・都民税の主な改正点

平成26年度から適用される市民税・都民税の主な改正点

更新日:

ページID:P0012359

印刷する

市民税・都民税均等割税率の引上げ

東日本大震災からの復興を目的に、地方公共団体が実施する防災・減災のための施策に必要な財源を確保するため、平成26年度から平成35年度までの10年間の臨時的な措置として、市民税・都民税の均等割税率を各500円引き上げます。

なお、この改正は全国的に行われるものです。

| 均等割税 | 現行 | 平成26年度から平成35年度 |

|---|---|---|

| 市民税均等割額 | 3,000円 | 3,500円 |

| 都民税均等割額 | 1,000円 | 1,500円 |

| 計(均等割総額) | 4,000円 | 5,000円 |

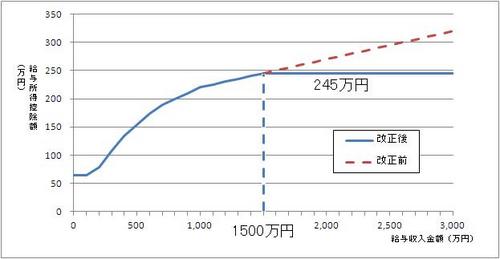

給与所得控除額の上限の設定

平成25年1月1日以降に支払われるべき給与等について、その収入金額が1,500万円を超える場合、給与所得控除額は245万円が上限となります。次の図を参考にしてください。

また、平成26年度以降の市民税・都民税から、給与所得金額を算出するために差し引く、特定支出控除についても、適用判定基準の見直しと範囲の拡充が行われます。特定支出控除の申告にあたっては税務署への確定申告が必要となります。

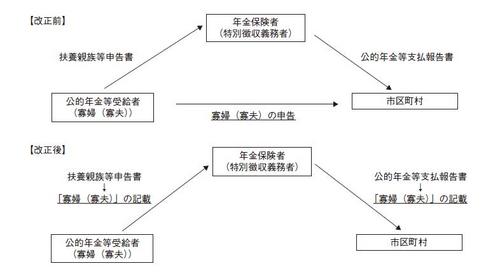

年金所得者の寡婦(寡夫)控除にかかる申告手続きの簡素化

平成26年度の市民税・都民税から、市へ「市民税・都民税申告書」を提出しなくても、日本年金機構などの年金支払者へ寡婦(寡夫)の内容を記載をした「扶養親族等申告書」を提出することで、寡婦(寡夫)控除の適用を受けることができるようになります。

なお、日本年金機構等の年金支払者から、市に対して「公的年金等支払報告書」の提出がない場合や、「扶養親族等申告書」への寡婦(寡夫)の記載が漏れてしまった場合は、従来どおり、「市民税・都民税申告書」を市へ提出していただく必要があります(ただし、所得税の確定申告をした場合を除きます)。

また、生命保険料控除、社会保険料控除、医療費控除などの適用を受ける場合も、「市民税都民税申告書」の提出が必要となります(ただし、所得税の確定申告をした場合を除きます)。

日本年金機構の扶養親族等申告書の書き方などについて詳しくは、次のページをご覧ください。

日本年金機構 年金Q&A 扶養親族等申告書(外部リンク)

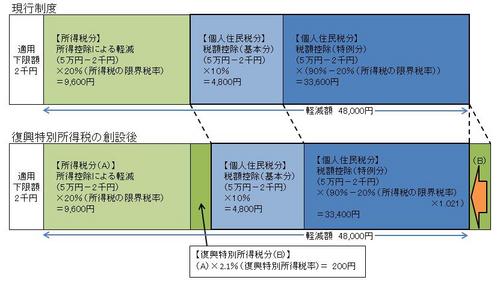

寄附金税額控除の計算方法の見直し

復興特別所得税の創設に伴い、地方公共団体に対する寄附を行った場合の寄附金税額控除のうち、特例控除分について算出方法を見直します。所得税の控除額に加え、復興特別所得税分の控除額が増加するため、その分の住民税控除額を減額します。なお、所得税と住民税の控除額の合計は、以前の計算方法で算出した場合とほぼ同じになり、全体の控除額には変更はありません。

税負担軽減の仕組みは次の表のとおりです。(年収700万円、寄附金5万円の場合、端数未調整)

寄附金税額控除について詳しくは、次のページをご覧ください。

復興特別所得税について詳しくは、次のページをご覧ください。

国税庁 個人の方に係る復興特別所得税のあらまし(外部リンク)

このページに掲載されている情報のお問い合わせ先

- 財政部住民税課

-

八王子市元本郷町三丁目24番1号

電話:042-620-7219

ファックス:042-620-7493